มาทำความรู้จัก อัตราดอกเบี้ยเงินกู้ เขาคิดกันอย่างไร สำหรับท่านที่เวลานี้จำเป็นต้องกู้เงินไม่ว่าจะกู้ซื้อบ้านหรือเหตุจำเป็นต่างๆ ควรรู้ไว้ หรือท่านไหนที่เวลานี้ยังมี หนี้ ที่ต้องจ่ายในทุกๆสิ้นเดือนจำเป็นต้องรู้เรื่อง อัตราดอกเบี้ยเงินกู้ ด้วยเช่นกันเพื่อที่ท่านจะได้จัดการดอกเบี้ยได้เป็นและไม่มีปัญหาในอนาคต…

ทําความรู้จักอัตราดอกเบี้ยเงินกู้เขาคิดกันอย่างไร

โดยปกติสำหรับการคิด อัตราดอกเบี้ยเงินกู้ โดยทั่วไปแล้วการคิดดอกเบี้ยก็จะมี 2 แบบ ได้แก่ การคิดดอกเบี้ยแบบเงินต้นคงที่ และ การคิดดอกเบี้ยแบบลดต้นลดดอก โดยทั้ง 2 แบบนี้จะมีวิธีการคิดที่แตกต่างกันอย่างไรนั้นเดี๋ยวเราจะอธิบายให้ท่านฟังดังนี้

การคิดดอกเบี้ยแบบเงินต้นคงที่

สำหรับการคิดดอกเบี้ยวิธีนี้ทาง เจ้าหนี้ จะคิดดอกเบี้ยท่านโดยนำ ยอดเงินที่ทา่นได้กู้มาทั้งหมดคงที่ตลอดอายุสัญญา ถึงแม้ว่าท่านจะผ่อนไปบ้างแล้วดอกเบี้ยก็ไม่ลดลงตามต้นเงินนั้นเอง โดยตัวอย่างวิธีคิดคือ

ตัวอย่างเช่น ท่านทำการกู้เงินมา 10,000 บาท ดอกเบี้ยคงที่ร้อยละ 13% ต่อปี ระยะเวลาผ่อน 12 เดือน ซึ่งดอกเบี้ยทั้งหมดจะอยู่ที่ 1,300 บาท เจ้าหนี้ก็จะเอาไปบวกกับเงินที่กู้ไป รวมเป็นเงิน 13,000 บาท แล้วก็เอามาหาร 12 เดือน ก็จะได้เงินที่ต้องจ่ายคืนเจ้าหนี้ ต่อเดือนๆ ละ 1,083.4 บาท

สูตรการคำนวณคือ

- ” เงินกู้ X เปอร์เซ็นต์ดอกเบี้ยคงที่ ต่อปี = ดอกเบี้ยทั้งหมด ” ( 10,000 X 13% = 1,300 บาท )

- ” เงินดอกเบี้ยทั้งหมด ÷ 12 เดือน = หนี้ที่ต้องจ่ายคืนเจ้าหนี้ ” ( 13,000 ÷ 12 = 1,083.4 บาท )

ดังนั้นการเลือกผ่อนแบบนี้มีขอเสียคือ หากผ่อนไปแล้ว 6 เดือน เกิดได้เงินก้อนขึ้นมาอยากรีบปิดหนี้ ท่านก็ไม่สามารถลดดอกเบี้ยได้เพราะ ดอกเบี้ยคงที่ไม่ลด โดยปกติการคิดดอกเบี้ยแบบนี้จะเจอในการกู้ซื้อรถ หรือการกู้หนี้นอกระบบเป็นต้น

การคิดดอกเบี้ยแบบลดต้นลดดอก

โดยปกติการใช้วิธีนี้จะเป็นการคำนวณดอกเบี้ยของสินเชื่อเกือบทุกประเภท ได้แก่ สินเชื่อเพื่อเช่าซื้อที่อยู่อาศัย โดยคิดดอกเบี้ยจากเงินต้นคงเหลือในแต่ละงวด แบ่งได้ เป็น 2 กรณีดังต่อไปนี้

กรณีทั่วไป

- (เงินต้นคงเหลือ x เปอร์เซ็นต์อัตราดอกเบี้ยต่อปี x จํานวนวันในงวด) ÷ จํานวนวันใน 1 ปี* = ดอกเบี้ยที่ต้องจ่ายในงวดนั้น

- จํานวนเงินที่ต้องจ่ายในงวดนั้น – ดอกเบี้ยที่ต้องจ่ายในงวดนั้น = เงินต้นลดลง

- เงินต้นคงเหลือจากงวดก่อน – เงินต้นลดลง = เงินต้นคงเหลือ (เพื่อคํานวณดอกเบี้ยงวดถัดไป)

จํานวนวันใน 1 ปี จะขึ้นกับการกําหนดของสถาบันการเงินซึ่งอาจเป็น 360 วัน 365 วัน หรือ 366 วันก็ได้ แต่ไม่ว่าจะกําหนดจํานวนเป็นเท่าใดก็ตาม สถาบันการเงินจะต้องใช้จํานวนวันเดียวกันสําหรับการคํานวณ ทั้งดอกเบี้ยจ่าย เช่น เงินฝาก และดอกเบี้ยรับ เช่น สินเชื่อ เป็นต้น

กรณีกำหนดให้ชำระหนี้เดือนละเท่า ๆ กัน

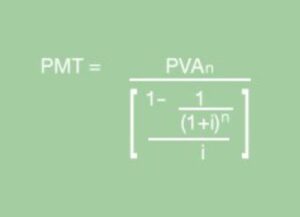

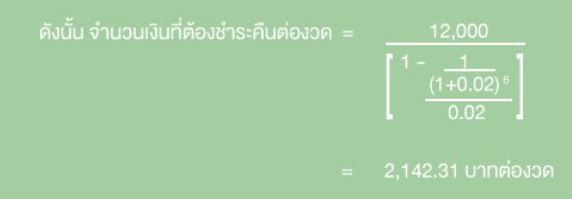

สมมติว่า ต้องการกู้เงิน 12,000 บาท ระยะเวลาผ่อน 6 เดือน อัตราดอกเบี้ย 24% ต่อปี สถาบันการเงินจะคำนวณจำนวนเงินผ่อนต่องวดจากสูตรดังต่อไปนี้

- PMT = จำนวนเงินที่ท่านต้องชำระต่องวด

- PVA n = จำนวนเงินกู้ทั้งหมด

- I = อัตราดอกเบี้ยต่องวด (หากมีอัตราดอกเบี้ยต่อปีให้ไปหารด้วย 12 ก่อน )

- n = ระยะเวลาที่ต้องชำระคืน

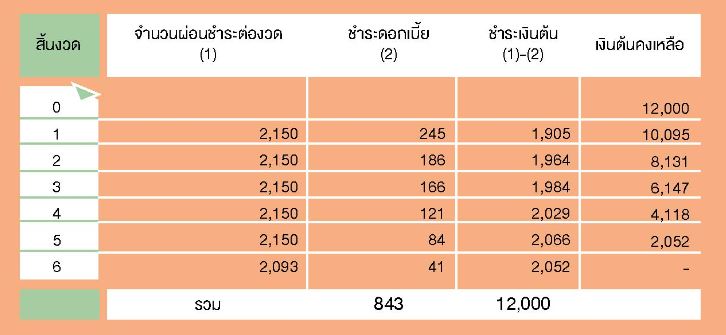

ในกรณีนี้สถาบันการเงินปัดยอดเงินต่องวดขึ้นและให้ผ่อนชำระงวดละ 2,150 บาท ยกเว้นเดือนสุดท้ายที่จะให้ผ่อนชำระ 2,093 บาท ซึ่งสามารถจำแนกเป็นสัดส่วนของเงินต้นและดอกเบี้ยในแต่ละงวดตามสูตรที่ได้กล่าวถึงในกรณีทั่วไปได้ดังนี้

ขั้นที่ 1 การคำนวนหาดอกเบี้ยงวดที่ 1 กำหนดเป็นเดือน มกราคมที่มี 31 วัน สามารถคิดได้ดังนี้

- (เงินต้นคงเหลือ x เปอร์เซ็นต์อัตราดอกเบี้ยต่อปี x จํานวนวันในงวด) ÷ จํานวนวันใน 1 ปี* = ดอกเบี้ยที่ต้องจ่ายในงวดนั้น = ดอกเบี้ยจ่ายต่องวดนั้นๆ

- (12,000 x 24% x 31) ÷ 365 = 245 บาท

ขั้นที่ 2 การคำนวนหาเงินต้นที่ลด สามารถคิดได้ดังนี้

- จํานวนเงินที่ต้องจ่ายในงวดนั้น – ดอกเบี้ยที่ต้องจ่ายในงวดนั้น = เงินต้นลดลง

- 2,150 – 245 = 1,905 บาท

ขั้นที่ 3 การคำนวนหาเงินต้นคงเหลือ

- เงินต้นคงเหลือจากงวดก่อน – เงินต้นลดลง = เงินต้นคงเหลือ (เพื่อคํานวณดอกเบี้ยงวดถัดไป)

- 12,000 – 1,905 = 10,095 บาท

และเมื่อท่านทำการจ่ายครบ 6 งวดท่านจะได้ดอกเบี้ยและเงินต้นคงเหลือดังตารางต่อไปนี้

วิธีดูว่าดอกเบี้ยที่ไหนถูกหรือแพง

ท่านสามารถทำได้ด้วยการลอง แปลง Flat Rate เป็น Effective Rate เพราะในการในการเปรียบเทียบอัตราดอกเบี้ยของสินเชื่อที่ต่างประเภทกัน เราไม่สามารถนำตัวเลขอัตราดอกเบี้ยเงินกู้แบบเงินต้นคงที่ (Flat Rate) มาเปรียบเทียบโดยตรงกับตัวเลขอัตราดอกเบี้ยเงินกู้แบบลดต้นลดดอก (Effective Rate) ได้ เพราะวิธีการคิดดอกเบี้ยแตกต่างกันดังที่ได้อธิบายข้างต้น แต่หากจะแปลงอัตราดอกเบี้ยจากอัตราดอกเบี้ยเงินกู้แบบเงินต้นคงที่เป็นแบบลดต้นลดดอกแบบคร่าว ๆ ก็สามารถทำได้โดยใช้ 1.8 คูณกับอัตราดอกเบี้ยเงินกู้แบบเงินต้นคงที่ ดังเช่นตัวอย่างต่อไปนี้

ตัวอย่าง

หากต้องการเช่าซื้อรถยนต์ แต่เขากำลังคิดว่าจะเลือกใช้บริการจากที่ไหนดีระหว่างผู้ให้เช่าซื้อ A และ B

| ผู้ให้เช่าซื้อ | อัตราดอกเบี้ยต่อปี | วิธีคิดดอกเบี้ย |

| A | 4 % | เงินต้นคงที่ (Flat Rate) |

| B | 6 % | ลดต้นลดดอก (Effective Rate) |

ดังนั้นถ้าดูกันแค่ตัวเลขก็เหมือนว่า A จะถูกกว่า แต่ที่จริงแล้ว เมื่อวัลลภลองแปลงอัตราดอกเบี้ยแบบเงินต้นคงที่ของ A เป็นแบบลดต้นลดดอก ก็จะพบว่า อัตราดอกเบี้ยของ A แบบลดต้นลดดอกโดยประมาณ = 4% x 1.8 = 7.2%

เห็นอย่างนี้แล้ว ท่านก็ได้รู้ว่าเมื่อคำนวณเป็นแบบลดต้นลดดอกเหมือนกันเพื่อให้เปรียบเทียบกันได้แล้ว ดอกเบี้ยของ A แพงกว่า B ประมาณ 1.2% ต่อปี ดังนั้น B ก็อาจเป็นทางเลือกที่ดีของวัลลภ หากคำนึงถึงปัจจัยต่าง ๆ นอกเหนือจากอัตราดอกเบี้ย เช่น ค่าใช้จ่ายอื่น ๆ ความสะดวกในการชำระเงิน คุณภาพการให้บริการของ A และ B ประกอบด้วยแล้วไม่ได้แตกต่างกันเท่าใดนัก ดังนั้น ก่อนกู้เงินหรือขอสินเชื่อจึงต้องศึกษาข้อมูลให้แน่ใจว่าคิดดอกเบี้ยแบบไหน ใช้อัตราดอกเบี้ยอ้างอิงอะไรและเท่าไหร่ โดยแปลงให้เป็นวิธีคิดแบบเดียวกันเพื่อให้เปรียบเทียบได้ว่าถูกแพงต่างกันอย่างไร

บทความแนะนำ

- วิธีตรวจสอบร้านค้าออนไลน์ที่เป็นมิจฉาชีพ

- วิธีสมัครสินเชื่อกู้ง่ายเพื่อคนเงินเดือนน้อย

- สินเชื่อส่วนบุคคลเพื่อคนเงินเดือน 10000

นอกจากนี้หากท่านกำลังต้องการ สินเชื่อเงินด่วนทันใจ อนุมัติง่ายที่สุด ที่ออกมาเพื่อเป็นช่องทางสำหรับคนที่ต้องการเงินกู้จำนวนไม่มากหรือเงินด่วนที่หมุนไม่ทันสามารถเข้าถึงเงินจำนวนนี้ได้ง่ายมากขึ้น โดยท่านที่สนใจสามารถไปดูเพิ่มได้ที่ ลิงค์นี้เลย : วิธีสมัครสินเชื่อ truemoney kkp cash now เงินกู้สมัครง่ายผ่านมือถือ

ขอขอบคุณข้อมูลและรูปภาพจาก ธนาคารแห่งประเทศไทย