สำหรับผู้รับผลประโยชน์ในเงินกองทุนสำรองเลี้ยงชีพ เงินของสมาชิกจะเป็นของใคร หากผู้รับผลประโยชน์เสียชีวิต ดังนั้นวันนี้เรามา เช็กสิทธิผู้รับผลประโยชน์เงินกองทุนสำรองเลี้ยงชีพ กรณีผู้รับผลประโยชน์เสียชีวิต เพื่อให้มั่นใจได้ว่าหากเกิดเหตุการณ์ไม่คาดฝันขึ้น ผลพวงจากการเก็บออมเงินของเราจะสามารถส่งไปถึงคนที่เรารักและปรารถนาดี ให้มีเงินออมเพิ่มขึ้นนั่นเอง

แนวทางวิธีขอสินเชื่อส่วนบุคคลพรอมิส ทำอย่างไรให้กู้ผ่านได้ง่ายๆ

เช็กสิทธิผู้รับผลประโยชน์เงินกองทุนสำรองเลี้ยงชีพ กรณีผู้รับผลประโยชน์เสียชีวิต

ก.ล.ต. เผยแพร่บทความเรื่องน่ารู้เกี่ยวกับ “ผู้รับผลประโยชน์” ของเงินกองทุนสำรองเลี้ยงชีพ เงินของสมาชิกจะเป็นของใคร หากผู้รับผลประโยชน์เสียชีวิต เมื่อเร็วๆนี้สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เผยแพร่บทความ เรื่องน่ารู้เกี่ยวกับ “ผู้รับผลประโยชน์” ของเงินกองทุนสำรองเลี้ยงชีพ โดยนางศิษฏศรี นาคะศิริ ผู้อำนวยการ ฝ่ายกำกับธุรกิจออกแบบการลงทุนและกองทุนสำรองเลี้ยงชีพ สำนักงาน ก.ล.ต. ดังนี้

ยังจำกันได้ไหมว่าตอนที่สมัครเป็นสมาชิกกองทุนสำรองเลี้ยงชีพเมื่อเริ่มเข้าทำงานหรือเมื่อทำงานไประยะหนึ่งแล้วก็ตาม เพื่อนสมาชิกได้กรอกเอกสารอะไรบ้าง นอกจากใบสมัครและแบบประเมินความเหมาะสมในการลงทุน (suitability test) เพื่อประเมินความสามารถในการรับความเสี่ยงจากการลงทุน เชื่อว่าเพื่อนสมาชิกคงจำกันได้ว่ายังมีเอกสารที่สำคัญอื่นอีกหนึ่งฉบับที่พวกเราได้กรอกข้อมูลไว้นั้นคือ “หนังสือแจ้งรายชื่อบุคคลผู้รับผลประโยชน์”

ทำไมต้องระบุผู้รับผลประโยชน์

หนังสือแจ้งรายชื่อบุคคลผู้รับผลประโยชน์เป็นเอกสารที่ให้สมาชิกระบุชื่อบุคคลที่ต้องการยกเงินกองทุนสำรองเลี้ยงชีพให้เมื่อตนเสียชีวิตไปแล้ว แม้กฎหมายกองทุนสำรองเลี้ยงชีพมีเจตนารมณ์หลักเพื่อให้สมาชิกมีเงินออมเป็นหลักประกันไว้ใช้ในยามเกษียณอายุ แต่ก็ไม่ได้มองข้ามความจริงของชีวิต หากเกิดเหตุการณ์ไม่คาดคิด เงินที่สมาชิกได้เก็บออมมาตลอดชีวิตจะส่งต่อให้กับบุคคลที่สมาชิกต้องการ ไม่ใช่ตกเป็นของนายจ้างหรือของกองทุน

แม้ว่าหนังสือแจ้งรายชื่อบุคคลผู้รับประโยชน์จะไม่เกี่ยวข้องโดยตรงกับการบริหารจัดการเงินออมเพื่อการเกษียณให้เติบโต แต่ก็มีความสำคัญที่เพื่อนสมาชิกควรใส่ใจ โดยสามารถระบุชื่อผู้รับผลประโยชน์เพียงคนเดียวหรือหลายคนก็ได้ พร้อมส่วนแบ่งผลประโยชน์ที่แต่ละคนจะได้รับ และที่สำคัญควรระบุที่อยู่และเบอร์โทรศัพท์ของบุคคลดังกล่าวไว้อย่างชัดเจน เพื่อให้มั่นใจได้ว่าหากเกิดเหตุการณ์ไม่คาดฝันขึ้น นายจ้างจะสามารถติดต่อบุคคลดังกล่าวให้มารับเงินได้ ไม่เช่นนั้นเงินออมของเพื่อนสมาชิกจะกลายเป็นเงินคงค้างที่หาเจ้าของไม่ได้

ควรทบทวนข้อมูลผู้รับผลประโยชน์หรือไม่ และเมื่อใด

ในสถานการณ์ทั่วไป เพื่อนสมาชิกอาจไม่จำเป็นต้องทบทวนรายชื่อผู้รับผลประโยชน์เหมือนกับที่ต้องทบทวนความสามารถในการรับความเสี่ยงซึ่งทำเป็นประจำอย่างน้อยทุก 2 ปี เพราะความสามารถในการรับความเสี่ยงมักผันแปรตามอายุที่เพิ่มขึ้น ขณะที่การทบทวนรายชื่อผู้รับผลประโยชน์ควรทำในโอกาสที่เหมาะสม กล่าวคือ เมื่อเวลาผ่านไปหลายปีจนทำให้เพื่อนสมาชิกอาจลืมไปว่าระบุให้ใครเป็นผู้รับผลประโยชน์ หรืออาจเกิดสถานการณ์ที่ทำให้เพื่อนสมาชิกต้องการหรือจำเป็นต้องเปลี่ยนรายชื่อผู้รับผลประโยชน์หรือส่วนแบ่งที่จะมอบให้แต่ละคน การขอทบทวนรายชื่อผู้รับผลประโยชน์และข้อมูลอื่นที่เกี่ยวข้องเป็นสิ่งที่เพื่อนสมาชิกควรให้ความสำคัญเช่นกัน โดยสามารถติดต่อเจ้าหน้าที่ฝ่ายทรัพยากรบุคคล (HR) ของหน่วยงาน/บริษัทที่เพื่อนสมาชิกทำงานอยู่ เพื่อขอดูหนังสือดังกล่าวและนำมาทบทวนใหม่ได้

เงินของสมาชิกจะเป็นของใคร หากผู้รับผลประโยชน์เสียชีวิต

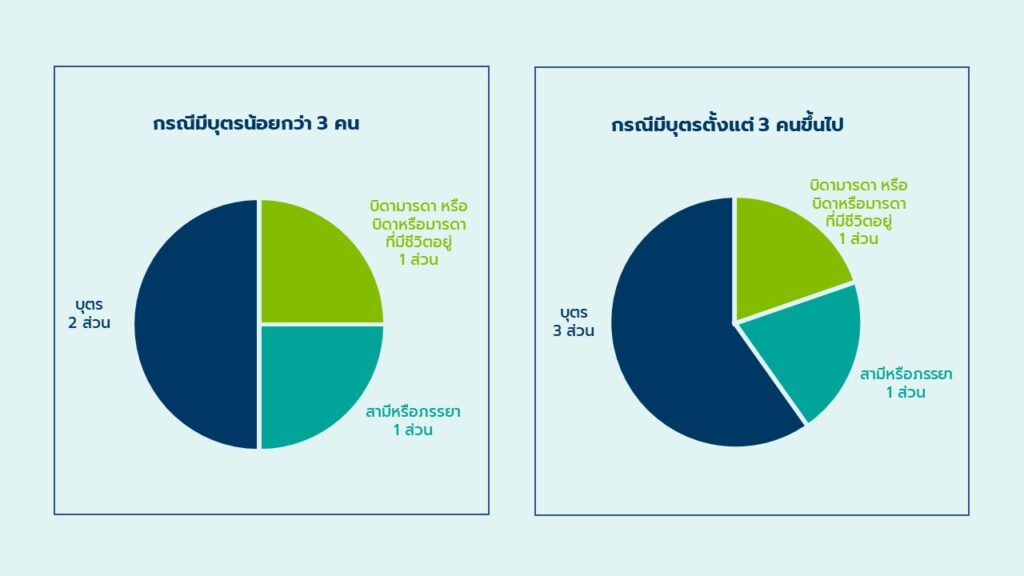

นอกจากการระบุรายชื่อผู้รับผลประโยชน์แล้ว สมาชิกอาจระบุรายชื่อบุคคลที่จะได้รับเงินกองทุนดังกล่าวเผื่อไว้กรณีผู้รับผลประโยชน์เสียชีวิต เช่น กำหนดให้นาย ก เป็นผู้รับผลประโยชน์ โดยได้รับเงินในสัดส่วน 50% นาย ข ได้รับเงินในสัดส่วนคนละ 20% และนาย ค ได้รับเงินในสัดส่วน 30% แต่หากนาย ก เสียชีวิต ให้เงินดังกล่าวตกเป็นของนาย ข และนาย ค ในสัดส่วนตามที่ระบุไว้ หรือคนละส่วนเท่ากัน หรือให้เงินดังกล่าวตกเป็นของนาย ง ในสัดส่วนที่นาย ก มีสิทธิได้รับก็ได้หากผู้รับผลประโยชน์รายใดรายหนึ่งหรือทั้งหมดเสียชีวิตก่อนสมาชิก หรือสมาชิกไม่ได้ระบุชื่อบุคคลที่จะรับเงินไว้ กฎหมายกองทุนสำรองเลี้ยงชีพกำหนดให้เงินในส่วนดังกล่าวตกเป็นของบุคคล 3 กลุ่ม ได้แก่ บุตร สามีหรือภรรยา และบิดามารดา ตามสัดส่วนที่กฎหมายกำหนด กล่าวคือ หากสมาชิกมีบุตรน้อยกว่า 3 คน เงินดังกล่าวจะแบ่งเป็น 4 ส่วน โดยบุตรได้รับ 2 ส่วน คู่สมรสได้รับ 1 ส่วน และบิดามารดาได้รับ 1 ส่วน และหากสมาชิกมีบุตรตั้งแต่ 3 คนขึ้นไป เงินดังกล่าวจะแบ่งเป็น 5 ส่วน โดยบุตรได้รับ 3 ส่วน คู่สมรสได้รับ 1 ส่วน และบิดามารดาได้รับ 1 ส่วน ทั้งนี้ หากบุคคลดังกล่าวได้เสียชีวิตแล้วทั้งหมดหรือสมาชิกไม่มีทายาทตามกฎหมายแล้ว เงินกองทุนจะตกเป็นของกองทุนในท้ายที่สุด

ดังนั้น เพื่อนสมาชิกควรหาโอกาสทบทวนหนังสือแจ้งรายชื่อบุคคลผู้รับผลประโยชน์ ว่ารายชื่อดังกล่าวยังเป็นไปตามความต้องการของเพื่อนสมาชิกหรือไม่ และมีข้อมูลสำหรับการติดต่อเพียงพอแล้วหรือยัง เพื่อให้มั่นใจได้ว่าหากเกิดเหตุการณ์ไม่คาดฝันขึ้น ผลพวงจากการเก็บออมเงินของเราจะสามารถส่งไปถึงคนที่เรารักและปรารถนาดี ให้มีเงินออมเพิ่มขึ้นนั่นเอง ทั้งนี้ เพื่อนสมาชิกสามารถอ่านข้อมูลเกี่ยวกับเรื่องนี้เพิ่มเติมได้ที่ ลิงก์ และศึกษารายละเอียดเกี่ยวกับกองทุนสำรองเลี้ยงชีพได้ที่เว็บไซต์ www.ThaiPVD.com หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์

นำเงินเกษียณไปไว้ไหนได้บ้าง

กรณีที่สมาชิกที่ลาออกจากงานตอนเกษียณอายุหรือลาออกเมื่อมีอายุไม่น้อยกว่า 55 ปี และเป็นสมาชิกกองทุนมาแล้วไม่น้อยกว่า 5 ปีต่อเนื่องกัน สมาชิกสามารถเลือกจัดการเงินเกษียณได้หลายทาง ดังนี้

- คงเงิน : สมาชิกที่เกษียณอายุและมีรายได้หรือเงินออมในช่องทางอื่นที่เพียงพอไว้ใช้จ่ายในการดำรงชีวิตหลังเกษียณ อาจเลือกคงเงินกองทุนทั้งหมดไว้ในกองทุนสำรองเลี้ยงชีพเช่นเดิมและคงการเป็นสมาชิกต่อไปได้ โดยสมาชิกและนายจ้างไม่ต้องนำส่งเงินสะสมและเงินสมทบเข้ากองทุนแล้ว และสมาชิกสามารถนำเงินที่คงไว้ในกองทุนไปลงทุนและปรับเปลี่ยนนโยบายได้เช่นเดิม และในภายหลังหากสมาชิกต้องการนำเงินออกจากกองทุนก็ได้รับการยกเว้นภาษีเงินกองทุนทั้งหมด ทั้งนี้ สมาชิกควรศึกษาเงื่อนไขการคงเงินไว้ในกองทุนตามที่กำหนดไว้ในข้อบังคับกองทุนก่อนตัดสินใจ ซึ่งรวมถึงค่าใช้จ่ายที่เกี่ยวข้องด้วย

- ถอนเงินบางส่วน : สมาชิกที่ต้องการกระแสเงินสดจากเงินกองทุนสำรองเลี้ยงชีพไว้ใช้จ่ายในการดำรงชีวิต อาจขอทยอยนำเงินออกมาเป็นงวด ๆ เพื่อให้การลงทุนมีความต่อเนื่อง มีผลตอบแทนงอกเงย เช่น ทุกไตรมาส ทุกครึ่งปี หรือทุกปี ขึ้นอยู่กับความต้องการใช้เงินของแต่ละคน อย่างไรก็ดี ก่อนสมาชิกจะเกษียณอายุควรสอบถามเงื่อนไขการขอรับเงินจากกองทุนและค่าใช้จ่ายที่เกี่ยวข้องได้จากนายจ้าง รวมถึงตรวจสอบข้อมูลให้แน่ชัดว่า สมาชิกมีอายุและเป็นสมาชิกกองทุนตามเงื่อนไขที่จะได้รับการยกเว้นภาษีหรือไม่ เพื่อให้สามารถวางแผนการใช้เงินได้อย่างคุ้มค่าและมีประสิทธิภาพ

- ถอนเงินทั้งหมด : สมาชิกที่ต้องการถอนเงินทั้งหมดที่อยู่ในกองทุนสำรองเลี้ยงชีพไว้ใช้จ่ายยามเกษียณอายุหรือสมาชิกที่มั่นใจว่าสามารถบริหารจัดการเงินด้วยตนเองได้ดี สามารถขอรับเงินกองทุนออกมาทั้งหมดได้ โดยจะได้รับเงินดังกล่าวภายใน 30 วันหลังจากสิ้นสมาชิกภาพ ทั้งนี้ สมาชิกควรตรวจสอบข้อมูลให้แน่ชัดว่า สมาชิกมีอายุและเป็นสมาชิกกองทุนตามเงื่อนไขที่จะได้รับการยกเว้นภาษีหรือไม่ และต้องระมัดระวังในการบริหารจัดการดูแลเงินเกษียณก้อนใหญ่นี้ไม่ให้ขาดทุนหรือถูกหลอกลวงโดยผู้ไม่ประสงค์ดี เพื่อให้เงินก้อนนี้เพียงพอสำหรับใช้จ่ายเพื่อการดำรงชีพจนถึงสิ้นอายุขัย

ก่อนจะจากกันนอกจากบทความดีๆ แล้ว วันนี้ทาง moneysabuy เราขอแนะนำ บทความดีๆเพิ่มเติมที่ ลิงค์ด้านล่างนี้ รับรองว่าท่านผู้อ่านจะไม่พลาดบทความการเงินดีๆอย่างแน่นอน…

บทความแนะนำ

- วิธีตรวจสอบร้านค้าออนไลน์ที่เป็นมิจฉาชีพ

- วิธีสมัครสินเชื่อกู้ง่ายเพื่อคนเงินเดือนน้อย

- สินเชื่อส่วนบุคคลเพื่อคนเงินเดือน 10000

นอกจากนี้หากท่านกำลังต้องการ สินเชื่อเงินด่วนทันใจ อนุมัติง่ายที่สุด ที่ออกมาเพื่อเป็นช่องทางสำหรับคนที่ต้องการเงินกู้จำนวนไม่มากหรือเงินด่วนที่หมุนไม่ทันสามารถเข้าถึงเงินจำนวนนี้ได้ง่ายมากขึ้น โดยท่านที่สนใจสามารถไปดูเพิ่มได้ที่ ลิงค์นี้เลย : วิธีสมัครสินเชื่อ truemoney kkp cash now เงินกู้สมัครง่ายผ่านมือถือ